五险一金如何核算案例分析

时间:2015-06-19 16:59:00作者:四川人力资源网 来源:四川人力资源网 点击:132次

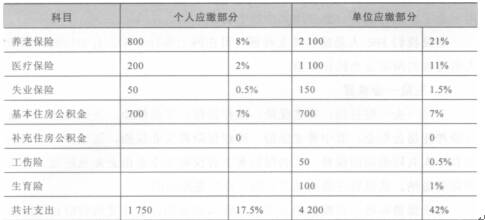

上海市某公司职员2014年4月月薪10 000元,那么他的五险一金情况及个税如下:

【案例5-13解读】个税情况为:

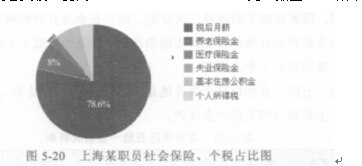

应纳个税额=10 000-1 750-3 500=4 750元;查表对应的税率和扣除处分别为20%和555元,从而得出某职员5月的个税为:4 750×20%-555=395元。

得出税后实收工资为:10 000-1 750-395=7 855元,如图5-20所示。

值得注意的是:此案例是按照实际工资来计算五险一金的,是比较合理的:当然也有按当地社保基数相应档次进行缴纳,很多企业都是按社保最低基数标准缴纳的(是否合理以咨询当地社保机构为准,在此不作过多阐述)。

接下来举例介绍很多HR困惑的一个情况:单位员工离职,当月五险一金是否该扣除?如何扣?

员工离职当月五险一金是否交?如果交如何扣除个人部分?

【案例5-14】小王是某公司职员,公司规定发工资是每月的15日发上月

【案例5-14解读】小王履行了《劳动合同法》第三十七条规定的提前三

学员心声案例讨论

学员心声案例讨论- 【HR证书对比】职称“人力资源”PK技能“人力资源”证书,哪个更适合你?

- 成都的小伙伴赶紧收藏起来:离职后如何自己缴纳社保?附详细流程!

- 正在找工作的小伙伴看过来,教你如何避开求职陷进

- @所有成都人,失业后如何自己购买社保,请收藏好这份指南!

- 2022年二季度四川省人力资源市场供求情况分析:中、高级技能人才和专业人才稀缺!

- 关于专业技术人员职业资格考试的疑问,来看看官方是怎么回答的?

- 职场中如何与不喜欢的同事共事?这几招或许可以帮助你!

- 如果用这三个理由和老板谈加薪,不但不会涨薪还可能会被“炒鱿鱼”!

- 又到年底了,HR的工作重心要调整,应该以这四项内容为主!

- 关于工资的这些“坑”,HR一定要注意!

- 你敢裸辞吗?只要做好这几点,裸辞也没有那么可怕!

- 遇到劳动仲裁怎么办?HR只要掌握这几点,就能轻松应对!

政策法规- 四川省人社厅、财政厅关于做好2023年度技能提升补贴有关工作的通知

- 建议收藏:成都2023年最新社保缴费标准公布!

- 今日起,人社部施行资格证书管理新规范,赶紧来了解一下!

- 2023年经济师考试报名是否采用告知承诺制方式?有什么区别?

- 好消息!好消息!四川省职业技能补贴申领通道开通啦!来看看申领流程!

- 国办发文优化调整稳就业政策措施,计划考证的小伙伴有机会申领职业技能补贴啦!

- 2023年四川省中小学教师资格认定公告

- 请收藏:成都生育津贴领取指南!

- 转发《关于2023年度专业技术人员职业资格考试有关事项的通告》

- 成都市技能人才来蓉入户认证经办服务规程(办事指南)

- @企业@高校毕业生,有这些补贴可领,建议收藏保存!

- 无固定期限劳动合同是否真的无法解除,解除需要满足哪些条件?

新手上路